MAPFRE Economics, el Servicio de Estudios de MAPFRE, advierte que, tras un primer trimestre que invitaba al optimismo, "el condicionante geopolítico ha profundizado el shock de oferta, lo que va a provocar un deterioro importante del nivel global de actividad y un aumento de las presiones sobre los precios, con divergencias por regiones". Según incluyen en el informe "Panorama Económico y Sectorial 2022: perspectivas para el segundo trimestre", publicado hoy, los economistas esperan un crecimiento del 3.6% para 2022, frente al 4.8% del trimestre previo, y del 3.6%, en 2023, con una inflación al alza que alcanzaría el 6.8% y el 4.1% como promedio en el último trimestre en cada uno de los ejercicios.

Estas son las cifras que manejan en su escenario base o central, es decir, aquel que más probabilidades tiene de que se cumpla. Pero, para ello, el impacto de la pandemia debe ser mínimo y el conflicto geopolítico debería ser más limitado en tiempo, con unas sanciones consistentes con las ya establecidas que perdurarán más allá de 2022. En este escenario, los precios del petróleo y gas permanecerán por encima de los 100 dólares durante todo el año. Pero, dada la incertidumbre, el Servicio de Estudios contempla, como es habitual en sus informes, un escenario estresado, más cercano a una situación de estanflación y en el que se daría un recorte adicional de 4 décimas al PIB y un aumento de la dinámica inflacionista. En última instancia, aunque con menor probabilidad, añade ahora un escenario de 'shock' que incluye el riesgo de recesión

El caso de México

En el caso de México, la inflación está añadiendo dificultades al crecimiento nacional. El conflicto en Ucrania (que se ha sumado a los shocks de oferta provocados por la pandemia) impactará a México por diversas vías, tal y como pueden ser el aumento en los precios de los fertilizantes (nitrato de amonio), del gas, petróleo, plásticos y algunos metales esenciales en la fabricación de vehículos. En cuanto al gas, el gobierno ha decidido aplicar medidas para topar su precio, no siendo estas suficientes para evitar la transmisión de su subida a otros productos. En lo que respecta al petróleo, aunque México sea productor, su balanza total de productos petrolíferos es negativa (ya que importa productos refinados).

De esta forma, el contexto inflacionario, y las dificultades en el suministro de algunas materias primas esenciales harán que el crecimiento potencial para este año se vea mermado.

Por otra parte, la inflación para marzo se ha situado en 7.45%, con la subyacente en 6.78%. La subida de precios viene particularmente motivada por el crecimiento al alza en los productos agrícolas (16.2%) y carne de vacuno (16.8%), mientras que la electricidad y gas han crecido en menor medida. La energía, en general, se ha moderado por el control de precios por parte del gobierno que hace que, en el cómputo global, solo suba un 4.7%. El Banco de México, en su reunión de marzo, aprobó una subida de los tipos oficiales en otros 50 pbs hasta el 6.5% y se prevé que siga subiendo tipos en 2022.

El banco central considera necesaria esta trayectoria para los tipos de interés para hacer converger la inflación hacia el objetivo del 3% durante 2023. En este sentido, esperamos subsecuentes subidas de tipos hasta situarlos por encima de la inflación, pudiendo llegar incluso a niveles más altos si la inflación no se consigue estabilizar, o bien si es necesario acompasar las subidas de tipos de interés por parte de la Reserva Federal a fin de evitar afectaciones significativas sobre el tipo de cambio.

Los riesgos para la economía mexicana se centran ahora en la subida del precio de materias primas y de la energía, en el aprovisionamiento de productos agrícolas (fertilizantes) e industriales (metales, plásticos) y en su impacto sobre la inflación. Las dificultades en las cadenas de suministro podrían reavivarse debido a la disrupción que han venido causando los elevados costes energéticos. La subida de los tipos de interés, aunque se sitúan por ahora por debajo de la inflación, están ya endureciendo las condiciones financieras y eso podría repercutir también sobre el potencial de crecimiento, el cual ya se encuentra afectado por la debilidad del consumo y, en especial, de la inversión privada.

Para la economía mexicana, se han rebajado las estimaciones de crecimiento del PIB en 2022 en un escenario base hasta el 1.6% frente al 5.0% de 2021 (-8.4% en 2020), en un contexto de progresivo endurecimiento de la política monetaria ante el repunte de la inflación, que ha venido a agravarse por la presión adicional en los precios de la energía y de los alimentos a consecuencia del conflicto en Ucrania, por el estancamiento del consumo y la debilidad persistente de la inversión bruta fija. Esto supone una desaceleración significativa de la economía, por lo que el panorama para el negocio asegurador es menos favorable que el vivido en 2021 en términos de negocio y de rentabilidad (por el repunte de la inflación), aunque el crecimiento económico y la mayor sensibilidad al riesgo de hogares y empresas a consecuencia de la pandemia pueden seguir estimulando su demanda, especialmente en líneas de negocio como los seguros de salud y Vida riesgo. |

|

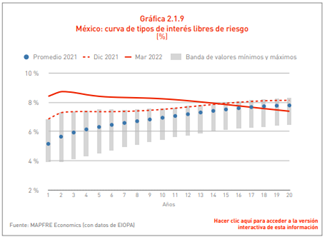

Por otro lado, el aumento de la inflación (7.45% en el mes de marzo) ha llevado al Banco de México a elevar el tipo de interés oficial hasta el 6.5% en el mes de marzo (desde el 5.5% del mes de diciembre), siendo esta la segunda subida de tipos de 2022 (tras las cinco subidas previas de 2021). En las curvas de EIOPA (véase la Gráfica 2.1.9) se observa una subida en los tipos de interés libres de riesgo de mercado en los tramos corto y medio en una curva que presenta una pendiente negativa en prácticamente todos sus tramos, excepto en el más corto (vencimientos hasta dos años) en el que todavía ofrece una prima por plazo positiva.

Este entorno de tipos de interés continúa siendo favorable para el desarrollo del negocio de los seguros de Vida ahorro y rentas vitalicias por el alto nivel de los tipos de interés a corto plazo y la necesidad de protección de los ahorros frente a la elevada inflación, aunque la ralentización económica y la erosión en el poder adquisitivo de los hogares por el aumento acusado de los precios puede mermar su capacidad de ahorro, lo que viene a complicar el panorama para esta línea de negocio. Impacto en el sector asegurador

Este contexto macroeconómico de mayor incertidumbre viene a ensombrecer el panorama para el sector asegurador cuya rentabilidad puede verse afectada de forma negativa por la erosión que supone la inflación en los márgenes empresariales, aumentando la presión sobre los precios de los seguros en un momento en el que el proceso inflacionista viene a reducir el poder adquisitivo de los hogares y hace más difícil trasladar a los precios el aumento en los costes que esto supone.

En cuanto al volumen de negocio No Vida, los seguros de autos seguirán acusando la caída de las matriculaciones de nuevos vehículos (todavía lejos de los niveles precrisis), amplificada por los cuellos de botella en la oferta derivados de la escasez de semiconductores y de ciertos metales como el aluminio, de los que Rusia es uno de los principales productores. Estas disrupciones en las cadenas de suministros continúan lastrando las nuevas matriculaciones de vehículos, repercutiendo de forma negativa en el negocio de los seguros de esta rama.

En el lado positivo, sin embargo, en términos de volumen de negocio, algunas líneas de actividad como los seguros de salud y de Vida riesgo pueden verse beneficiados de una mayor sensibilidad al riesgo de enfermedad y fallecimiento a consecuencia de la pandemia y de la guerra, especialmente en los países donde los sistemas sanitarios públicos son más débiles. Otros segmentos de negocio importantes, como son los multirriesgo del hogar e industriales, también suelen mostrarse resilientes en estas situaciones.

En cuanto al panorama para los seguros de Vida en los que el tomador asume el riesgo de la inversión, los retrocesos y la alta volatilidad de los mercados de valores dificultan su comercialización, lo que obligará a las entidades aseguradoras a adaptar sus productos a un nuevo entorno en el que los tipos de interés libres de riesgo y las primas de riesgo en la renta fija se están elevando por la retirada de los estímulos monetarios. Así, el negocio de los seguros de Vida inversión afronta un panorama más complejo en el que, sin duda, el mercado de bonos soberanos y corporativos está adquiriendo un mayor protagonismo. |

|